Défiscalisation des H.S. 2019

Les heures supplémentaires effectuées à compter du 1er janvier 2019 sont désormais défiscalisées selon le décret n° 2019-133 du 25 février 2019 portant application aux agents publics de la réduction de cotisations salariales et de l'exonération d'impôt sur le revenu au titre des rémunérations des heures supplémentaires ou du temps de travail additionnel effectif.

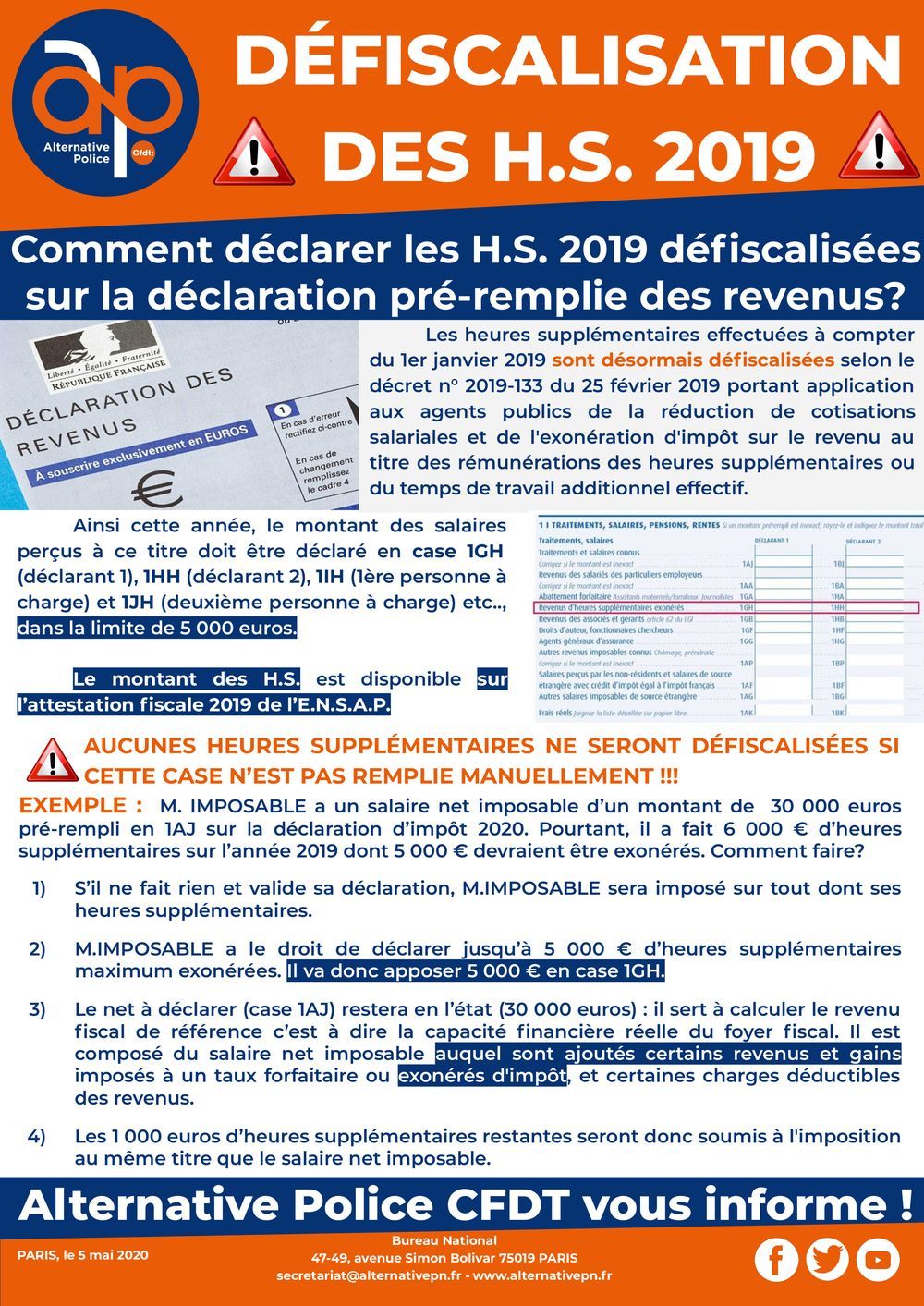

Ainsi cette année, le montant des salaires perçus à ce titre doit être déclaré en case 1GH (déclarant 1), 1HH (déclarant 2), 1IH (1ère personne à charge) et 1JH (deuxième personne à charge) etc.., dans la limite de 5 000 euros.

Le montant des H.S. est disponible sur l’attestation fiscale 2019 de l’E.N.S.A.P.

AUCUNES HEURES SUPPLÉMENTAIRES NE SERONT DÉFISCALISÉES SI CETTE CASE N’EST PAS REMPLIE MANUELLEMENT !!!

EXEMPLE : M. IMPOSABLE a un salaire net imposable d’un montant de 30 000 euros pré-rempli en 1AJ sur la déclaration d’impôt 2020. Pourtant, il a fait 6 000 € d’heures supplémentaires sur l’année 2019 dont 5 000 € devraient être exonérés. Comment faire?

- S’il ne fait rien et valide sa déclaration, M.IMPOSABLE sera imposé sur tout dont ses heures supplémentaires.

- M.IMPOSABLE a le droit de déclarer jusqu’à 5 000 € d’heures supplémentaires maximum exonérées. Il va donc apposer 5 000 € en case 1GH.

- Le net à déclarer (case 1AJ) restera en l’état (30 000 euros) : il sert à calculer le revenu fiscal de référence c’est à dire la capacité financière réelle du foyer fiscal. Il est composé du salaire net imposable auquel sont ajoutés certains revenus et gains imposés à un taux forfaitaire ou exonérés d'impôt, et certaines charges déductibles des revenus.

- Les 1 000 euros d’heures supplémentaires restantes seront donc soumis à l'imposition au même titre que le salaire net imposable.

le tract